Где найти кбк налога. Кбк для уплаты ндфл Кбк налог на доходы

КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

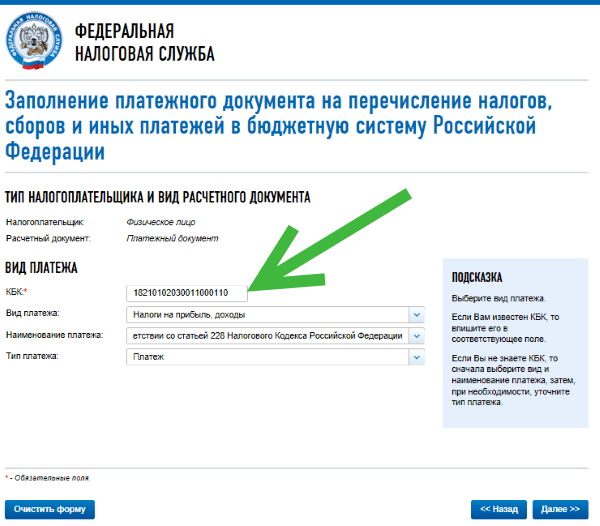

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Как известно, оплачивать НДФЛ обязаны организации за своих сотрудников, ИП за самих себя, а также физические лица в случае получения отдельных видов доходов. При этом уплата данного налога иногда не может произойти, не происходит по факту или умышленно не перечисляется сумма налогов. В таком случае все плательщикам придется понести ответственность за неуплату налогов. Какая ответственность предусмотрена конкретно для НДФЛ, в каких случаях она применима, относительно плательщиков, а также какие КБК штрафа по НДФЛ 2019 года предусмотрены налоговым законодательством, рассмотрим в данной статье.

Налог на доходы физических лиц должны оплачивать все лица данной категории, которые получают определенные виды доходов. Например, ими являются физические лица, которые совершили продажу имущества, предприниматели индивидуального типа, у которых есть доходы, а также организации и ИП, предоставляющие рабочие места и осуществляющие выплату заработной платы своим сотрудникам.

Причем организации являются налоговыми агентами, на которых государством возложены обязанности, требующие неукоснительного выполнения. Так, предоставляя своим рабочим заработную плату, налоговый агент обязывается удержать из данного дохода физического лица нужную сумму налога, которая рассчитывается в установленном законом порядке.

Кроме удержания налоговой суммы, налоговый агент обязуется передать данные денежные суммы в государственный бюджет. Данная процедура имеет четкие сроки оплаты, за несоблюдение которых на налогового агента, физлицо или ИП будет наложена ответственность определенного вида.

Из каких выплат стоит осуществлять исчисление налога

Предоставляя рабочие места физическим лицам, работодатель оплачивает заработную плату не меньше, чем два раза в месяц. Отчетность по данным выплатам происходит в конце месяца, за который выдается зарплата. Удержать налог надо на момент ее получения фактически, а сумму передать в бюджет не позднее следующего за днем выдачи зарплаты на руки днем.

Обязательной выплатой являются отпускные суммы, а также пособия по временной нетрудоспособности. Если отпускные рассчитываются самостоятельно работодателем, то больничные пособия выплачиваются только на основании предъявления заболевшим работником больничного лица. Отчетность по этим суммам составляется в последний день месяца, когда происходит начисление. Выплатить данные суммы работодатель имеет право вместе с зарплатой. Передать налог по этим выплатам необходимо на следующий день после удержания их с работника.

Также налог исчисляется из выплат, которые осуществляются при увольнении. Сюда входят как зарплата и отпускные, так и выходные пособия, размер которых превышает установленные законодательством лимиты.

Срок передачи налога в бюджет в принципе один – следующий день после выплаты сотруднику и удержания суммы налога.

Когда возникают штрафы

Налоговый агент, который обязуется взыскать необходимую сумму налога с доходов физического лица и передать ее в бюджет, в случае невыполнения своих обязанностей будет вынужден оплатить штраф. Размер его зависит от той суммы, которую надо удержать и перечислить. Обычно он составляет 20% от не удержанной или не уплаченной суммы.

Надо отметить, что заплатить штраф налоговому агенту придется только в том случае, если у него была возможность выполнить возложенные законом обязанности, но он этого не сделал. Иногда такой возможности нет, например, когда доход физического лица имеет натуральный вид. Из такого дохода налог не удержать, соответственно, штрафа также не может быть.

Еще одним важным моментом стоит назвать полноту удержания и перечисления суммы. Если есть недоимка, то есть налог не перечислен полностью, то штраф также может возникнуть.

Так как налоговый агент не имеет права оплачивать данный налог из собственных средств, в случае, если удержания суммы налога не произошло, пени не будет, и сам налог платить налогового агента не могут обязать. Ему придется выплатить сумму штрафа.

Если же агент высчитал данную суму из дохода физического лица, но не сделал своевременного перевода суммы в бюджет, то ему грозит не только недоимка и штраф, но и пени за каждый просроченный день.

Если обнаружится, что не удержан и не оплачен налог умышленно, то сумму штрафа налоговые службы имеют право поднять до 40% от недостающей суммы.

Используемые КБК

Все налогоплательщики знают, что оплата штрафов и пеней сопровождается указанием в поле 104 платежного поручения отдельных кодов КБК. Для штрафа и для пени используются разные коды. Плательщику налогов надо быть особо внимательными при заполнении платежных документов.

Основными используемыми для штрафов по НДФЛ являются такие коды:

- Если НДФЛ надо было перечислить с доходов, который получил сотрудник, КБК 182 1 01 02010 01 3000 110.

- Если штраф надо оплатить ИП, находящемуся на ОСН, — КБК 182 1 01 02010 01 3000 110.

Надо отметить, что КБК штрафов НДФЛ в 2019 году не изменились.

Итак, если налоговый агент, ИП или физическое лицо, имеющие перед государством обязанность уплачивать НДФЛ, этого не сделали, то им придется заплатить кроме самого налога еще и штрафы.

При перечислении налога на доходы физических лиц налоговым агентом или физлицом в платежном поручении необходимо указывать актуальные коды бюджетной классификации. Если ввести неверный код, то деньги попадут не по адресу и налоговая наложит штраф на плательщика. Мы собрали действующие КБК НДФЛ 2018 для юридических лиц, за работников и прочие в одной статье, для удобства сгруппировав в таблицы.

Несмотря на то, что многие коды бюджетной классификации ( , страховых взносов, по акцизам) были откорректированы, КБК по НДФЛ остались прежними как для юридических лиц, так и для предпринимателей.

Коды установлены Приказом Министерства финансов № 65н от 01.07.2013 г. и имеют такую структуру:

- код состоит из 20 цифр (разрядов), объединенных в группы;

- группа показывает, за что перечислены деньги в бюджет: помогает классифицировать денежные поступления;

- различают коды по 14–17 разряду.

Так, для налогов указывают «1000», для пеней – «2100», а для штрафных санкций - «3000».

КБК НДФЛ 2018 для юридических лиц

Все организации обязаны перечислять налог на доходы физлиц в бюджет. Применяйте следующие КБК НДФЛ за работников в 2018 году:

КБК НДФЛ 2018 с материальной выгоды, дивидендов, дохода по ГПХ такой же, как и для перечисления налога - 182 101 020 100 11 000 110.

Согласно ст. 227 НК РФ индивидуальные предприниматели, работающие на , нотариусы, адвокаты и субъекты, занимающиеся частной практикой, применяют:

Важно! При помните, что налог не удерживается с аванса! По закону работодатель не имеет права уплачивать налог из собственных денежных средств.

КБК НДФЛ в 2018 году для физлиц

Согласно статье 228 НК РФ резиденты уплачивают налог с таких доходов:

- материальные вознаграждения, полученные от других физических лиц или компаний, не являющихся налоговыми агентами;

- от продажи собственного имущества или сдачи его в аренду;

- полученных за пределами РФ;

- от наследства, выигрышей, подарков и прочих.

Таблица КБК по НДФЛ на 2018 год для физлиц:

КБК НДФЛ 2018 с дивидендов для физических лиц - 182 101 020 3001 1000 110.

КБК для перечисления НДФЛ в 2018 году: образец платежки

При перечислении налога в бюджет агенты обязаны правильно заполнить платежное поручение:

вписать соответствующий КБК в графе «104»;

в поле «101» прописать код 02 - идентифицирует от кого пришел платеж.

Что делать, если неправильно указан код

Если код бюджетной классификации будет указан не верно, то деньги попадут на другой счет, это приведет к образованию недоимки по НДФЛ, что в свою очередь грозит пеней и штрафом.

В письме Минфина № 03–02–07/1/2145 сказано, чтобы исправить допущенную ошибку нужно составить заявление на уточнение КБК платежа и отправить в свою ИФНС.

Повторно перечислять платеж не нужно, после получения заявления от вас ФНС сама перенаправит взнос на правильный счет.

Заключение

Несмотря на изменения в формах 2, 3 и , КБК НДФЛ 2018 за работников и для физлиц остались прежними. Тип кода бюджетной классификации зависит от вида платежа и статуса налогоплательщика - налоговый агент или физическое лицо. Следует помнить, что для выплат за наемных рабочих и иностранцев коды также отличаются.

За сотрудников

КБК для уплаты НДФЛ за сотрудников

КБК для уплаты пени по НДФЛ за сотрудников

КБК для уплаты НДФЛ для ИП

КБК для уплаты пени по НДФЛ для ИП

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

КБК для уплаты пени по НДФЛ для физических лиц

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

КБК для уплаты НДФЛ для работающих у граждан на основании патента

ФАЙЛЫ

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента - работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом - юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке - 13%. Нерезиденты должны платить по ставке почти втрое выше - для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом - 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Общее правило гласит: перечислить подоходный налог за сотрудников организация налоговый агент обязана в срок 1 день со дня, когда заработная плата была выдана. Получается, если на вашем предприятии выдали зарплату по итогам декабря 2016 года 9 января 2017 г., заплатить налог нужно не позднее 11.01.17 г. В данном примере дата начисления дохода – 31.12.16 г., дата получения дохода – 09.01.17 г., срок оплаты НДФЛ строго до 11.01.17 г.

КБК НДФЛ на 2017 год можно представить следующей таблицей:

Прежде чем заплатить, нужно понять, как рассчитать подоходный налог. Давайте рассмотрим ситуацию на следующем примере из практики:

– обязательный федеральный налог, он введен Налоговым Кодексом страны. Удержание производится с заработной платы всех работников предприятия работодателем, который в данном случае выступает в качестве налогового агента по НДФЛ. 13% удерживаются с вознаграждений как «штатников» на основном месте работы, так и совместителей, и граждан, оказывающих профессиональные услуги на основании договоров подряда. Для расчета используется следующая формула:

Подоходный налог = База * Ставка / 100

Налоговой базой является сумма вознаграждений, уменьшенная на вычеты. Ставка зависит от вида облагаемого дохода, к примеру:

- 13% взымается с заработной платы сотрудников в качестве базовой величины. Она применяется к доходам, получаемым в рамках трудовой деятельности всех резидентов Российской Федерации. Аналогичный размер обложения установлен для доходов от использования собственного имущества в качестве объекта аренды или продажи.

- 35%-ый налог будет по доходам, которые получил налогоплательщик в форме призов, выигрышей в той их части, которая превысит закрепленный законодательно лимит. Эта же ставка обложения действует по доходам в виде банковских процентов, если их величина превышает определенный законом предел. Удержание по ставке 35 будет и с экономии на процентах по займам.

- 30% − столько нужно удержать с доходов работников предприятия, которые не имеют статуса налоговых резидентов на территории Российской Федерации. Для них базовая ставка по зарплате в размере 13% не действительна. Их доходы облагаются по повышенным ставкам процентов. Другой размер удержаний будет, если нерезидент получит дивиденды от участия в РФ организации.

- 15% должен будет заплатить нерезидент, который принял участие в деятельности российской организации и получил дивиденды. Получается, что если вы не являетесь налоговым резидентом Российской Федерации и при этом получаете доходы в качестве собственника российской компании, с этих суммы вы обязаны заплатить в бюджет страны 15%.

- 9% заплатят в бюджет российские учредители-резиденты, которым выплачены дивиденды по итогам работы фирмы. По аналогичной ставке облагаются доходы, которые были получены налогоплательщиком в качестве процентов по облигациям, которые имеют ипотечное покрытие и эмиссию, зарегистрированную в срок до 01.01.07 г.

К примеру, Светлана Васильева в 2016 году получила заработную плату в размере 1 250 845 руб. (сумма указана полная, до удержания налога), превышение по процентам с размещенного займа в размере 170 000 руб. и дивиденды от участия в ООО «Светелка» в размере 500 000 руб. (сумма указана до налогообложения дохода).

Она должна заплатить НДФЛ в следующем размере:

- 13% с зарплаты – 1 250 845 * 13% = 162 610 руб.

- 35% с превышения по процентам – 170 000 * 35% = 59 500 руб.

- 9% с дивидендов как резидент – 500 000 * 9% = 45 000 руб.

Итого НДФЛ Светланы Васильевны за 2016 г. составит 267 110 руб.

Теперь нужно их правильно перечислить, а для этого ознакомиться с актуальными кодами по НДФЛ, действующими в 2017 году.

КБК НДФЛ 2017

Если внимательно ознакомиться с редакциями законов, то получается, что КБК НДФЛ 2017 за сотрудников остались прежними. Обычно по окончании налогового периода в самом начале следующего года Минфин уведомляет в формате письма о том, как уплата НДФЛ КБК 2016 будут выглядеть в новом году. Последний документ по данному вопросу датирован 01.07.13 г. и имеет № 65н. Он актуален и сейчас, значит, новые КБК НДФЛ на 2017 год не установлены и можно отправлять налоги со старыми реквизитами и это не будет нарушением. Посмотрите в таблице ниже, какой ставить КБК НДФЛ за работников 2016:

Давайте ниже рассмотрим различные ситуации, когда налоги перечисляет ИП, ООО, к тому же нужно уплатить пени и сделать платежи с доходов, облагаемых по разным ставкам.

КБК НДФЛ 2017 за сотрудников ООО

Код, который нужно указать в платежке при перечислении НДФЛ за сотрудников, не изменился, причем, он един для АО и ООО в 2016-2017 гг. и имеет вид 182 1 01 02010 01 1000 110. Кстати, перечисление НДФЛ в 2016 году КБК выполняется по правилам, действующим и в 2015 году. Платежное поручение будет выглядеть так:

По такой форме нужно будет заплатить налог за сотрудников с зарплаты марта 2017 г.

КБК НДФЛ 2017 за сотрудников для ИП

Следует отличать код для перечисления налога за самого предпринимателя и КБК НДФЛ 2016 за физических лиц, которые являются его наемными работниками. В первом случае, нужно ставить КБК 182 1 01 02020 01 1000 110 – это для ИП, которые платят налог со своей деятельности, во втором, код будет аналогичен КБК НДФЛ налоговый агент 2016.

КБК пени по НДФЛ 2017

Налоговые органы страны могут начислить пени, если налоговый агент своевременно не перечислил налоги с доходов своих сотрудников. Кстати, не всегда пени взыскиваются законно, в некоторых случаях организация вполне может их отменить.

Уточнять КБК пени НДФЛ необходимо, если у вас действительно оказался долг по КБК для уплаты НДФЛ за 2016 год. В этом случае его нужно будет погасить как можно быстрее и уплатить пени, начисленные ведомством.

Если же вы оплатили НДФЛ, но отправили его по верному КБК для перечисления НДФЛ в 2016, но все в головной офис, это не должно являться поводом для начисления вам штрафных санкций, ведь нарушение коснулось порядка уплата, за что нет пеней.

Такая позиция отражена и в регламентированных актах. К примеру, она раскрыта в письме БС-4-44/5717» ФНС от 07.04.15 г. и подтверждена судебной практикой в постановлении 14519/08 Президиума ВАС РФ от 24.03.09 г.

Если с вас сняли деньги по код КБК НДФЛ 2016 с назначением платежа «Пени», и вы считаете, что это незаконно, пишите заявление на возврат. В случае отсутствия понимания со стороны территориальной ФНС, оставьте жалобу в вышестоящий орган.

Пени по НДФЛ могут начислить и на неудержанный налог. КБК подоходный налог 2017 не менялся, по этой позиции и могут недосчитаться перечислений, с которых инспектор попытается взыскать пени.

На этот случай уже есть официальная позиция ведомства, а именно письмо ФНС ЕД 4 2/13600 от 04.08.15 г., согласно которому, налоговая не вправе начислить пени на КБК для уплаты НДФЛ в 2017 году с суммы, которую агент не мог удержать.

КБК дивиденды в 2017 году НДФЛ

Давайте отдельно рассмотрим правила исчисления и уплаты подоходного налога с дивидендов и особенности процедур для резидентов и нерезидентов страны. практика показывает, что не так много предприятий выплачивают дивиденды, гораздо чаще учредителя вводят в штат и начисляют ему заработную плату, а на дивиденды не остается ни средств, ни источников. Все же, если вам предстоит такая выплата КБК НДФЛ дивиденды 2017, будьте готовы к заполнению платежного поручения. Выглядеть оно будет примерно так:

182 1 01 02010 01 1000 110 – КБК НДФЛ с дивидендов, ставка 13% для резидентов и 15% для нерезидентов страны. По пониженной ставке заплатят налог и нерезиденты, которые пробыли на территории России свыше 183 дней, имея при этом вид на жительство.

КБК НДФЛ с материальной выгоды 2016

Для начала следует разобраться, когда, у кого и при каких обстоятельствах может возникнуть облагаемый доход в виде материальной выгоды. Для этого потребуется внимательно изучить текущее налоговое законодательство. Уже известны основные случаи, когда у сотрудника появляется КБК НДФЛ в 2017г по материальной выгоде:

- Налогоплательщик в текущем налоговом периоде сумел сэкономить на процентах при использовании им кредитных средств

Данное превышение фиксируется с учетом следующих правил: 2/3 ключевой ставки в сравнении с утвержденными текущим договор процентами налогоплательщика

- Налогоплательщик получил материальную выгоду при операциях с ценными бумагами и финансовыми инструментами

Здесь исчисляется размер превышения цены ценной бумаги над величиной реальных расходов данного налогоплательщика

- Налогоплательщик обогатился при проведении закупок посредствам операций между взаимозависимыми лицами

В качестве эталона для сравнения применяется цена аналога, который реализуется на реальном рынке

Выгоды для обложения не возникнет в следующих случаях:

- выгода есть, но сформировалась она вследствие действия особого льготного периода использования кредитной карты

- выгода есть, но она обусловлена экономией на процентах по заемных средствам, которые налогоплательщик привлек для приобретения или возведения жилья

Налогоплательщик может быть освобожден от обложения материальной выгоды подоходным налогом, если ему предписан на основании норм статьи 220 НК РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Методическая разработка урока по биологии "Класс птицы

Методическая разработка урока по биологии "Класс птицы Игнатий брянчанинов о христианской любви Игнатий брянчанинов о любви

Игнатий брянчанинов о христианской любви Игнатий брянчанинов о любви Креативный урок по английскому языку на тему: «Наши любимые животные

Креативный урок по английскому языку на тему: «Наши любимые животные